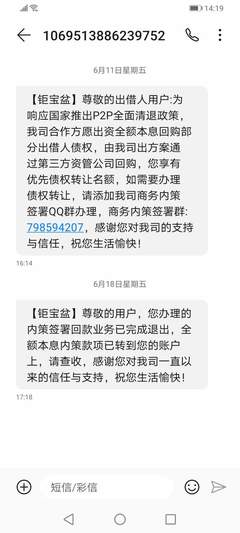

如果p2p借款人不还款,谁来承担去年p2p公司的连续雷霆?很多点对点贷款涉嫌刑事犯罪,导致很多集资参与者损失惨重。如何保护出借人的权益?贷款人应如何依法维权?被投资的p2p公司打雷,出借人如何“保本”自救?那些借款人会怎么样?有律师表示,网贷机构以互联网为主要渠道,为借贷双方提供信息采集、信息发布、信用评估、信息交流、贷款撮合等服务,实现直接借贷,但是,直接构成借贷关系的是出借人和借款人,平台的意义在于将贷款项目的所有信息如实披露给出借人,供出借人识别投资风险。

1、P2P平台立案后钱都在第三方,该怎么催收?

贷款已超过约定期限,但贷款尚未归还的,贷款人应考虑督促借款人在合理期限内归还贷款。同时建议及时起诉。中国法律有三年的诉讼时效。诉讼时效超过三年的,人民法院不予受理,债权失去法律保护。可以在网上搜索,进入收藏平台。

2、P2P投资者损失能追回吗?

P2P投资者能否挽回损失?面对诈骗,一定要保持冷静的状态,慢慢听对方的话,也要想办法摆脱这种困境,不应该让对方迷惑自己。遇到诈骗分子,可以通过法律途径帮助自己,维护自己的权益,让自己得到很好的保护。你也可以拿回你的钱。基本上肉包子打狗,有去无回!有一些P2P平台投资挽回损失的案例,但是投资挽回的比例并不高,基本只有200%左右。

3、P2P雷了,那些借款人会怎么样

有律师表示,网贷机构以互联网为主要渠道,为借贷双方提供信息采集、信息发布、信用评估、信息交流、贷款撮合等服务,实现直接借贷。但直接构成借贷关系的是出借人和借款人,平台的意义在于将借款项目的所有信息如实披露给出借人,供出借人识别投资风险。按照目前的情况来看,如果P2P平台倒闭、倒闭或者跑路,出借人首先需要做的就是收集所有能够证明与借款人存在合法借贷关系的证据,通过民事诉讼维护权益。

点对点借贷中的电子合同具有法律约束力。一般情况下,借款人必须签订相关电子合同才能通过正规P2P平台借款,具有法律约束力,受法律保护。无论对平台做什么变更,都不会影响通过平台达成的任何借款协议的合法性和有效性。贷款人有权根据借款合同采取必要的法律措施追究借款人的法律责任。

4、投资p2p提现困难或者跑路时怎么维权

针对近期P2P跑路现象频发,阐述跑路原因,包括:以诈骗为目的,风险控制不严,监管缺失,资金链断裂,坏账管理能力有限等。为了保护自己的合法权益,投资者在投资前要核实P2P平台的基本信息是否真实,仔细研究与P2P平台签订的相关合同,查看P2P平台的投资人、成立时间、盈利模式、收益率等,核实P2P平台的担保是否真实存在,查询P2P平台的风控模式。

P2P跑路后投资人如何维权?1.积极向公安机关举报,追究责任人的刑事责任。P2P跑路后,投资人应尽快向公安机关报案,公安机关应立案侦查。以查清相关案件事实,包括但不限于公司是否存在、受害人数及金额、相关投资项目真实情况、相关责任人情况等。涉嫌构成犯罪的,将追究相关责任人的刑事责任。如果是民事案件,那么投资人只能向法院提起诉讼。

5、P2P已经清零,如何保障出借人的权益?8000亿资金能否追回

目前整个P2P行业已经落幕,但信息披露不充分、无证驾驶、合规经营缺失等问题一直困扰着国内P2P行业。即使在P2P平台数量为零的情况下,这些问题也没有得到有效解决。也许这些问题不再需要解决,但必须明白,如果信息能够公开披露,将有助于提高采集效率。过去可能存在资金池、期限错配、自负盈亏、欺诈等非法金融行为。,所以要搞清楚资产端资金去哪了。

显然,在支付的最后关键阶段,尽快追回本金是当前的首要任务,而追究部分违法人员的刑事责任可以暂时放在后面进行处理。P2P贷款人只负责投钱,相应的投资权益从未得到充分保障,连基本的信息知情权都没有。该平台在借款人和投资者之间架起了一座桥梁。借款人不需要抵押,但是利息收入比银行高,贷款人很难知道对方借的是谁。通过平台签订借款协议,只是看中了平台宣称的高利息、刚性兑付的保障。

6、投的p2p公司雷了,怎么维权

闪牛分析:雷霆分为两种情况。一种情况是,平台实际控制人与高管团队已经失联。遇到这种情况,一定要第一时间报案。报警的人越多,警方就会越重视,越容易尽快立案。只要第一时间冻结平台账户,控制实际控制人,下面就交给经侦。至于钱什么时候能还,能还多少比例,就让它听天由命吧。另一种情况是平台实际控制人和高管团队没有跑路。

老子真的是“恶意清算”吗?到底是有良心,做业务的平台被大势所累,不得不“良性清算”,还是平台有问题,借机挂羊头卖狗肉来个“例行清算”,外人还真不清楚。所以最好的办法就是第一时间报案。只是现在如果风波敢公然说“良性清算”,基本经济调查都会涉及,平台实际控制人会被带回局里。

7、出借人如何“保本”自救?P2P悲壮谢幕,借款人还需要还钱吗?

事实证明,社会的发展需要创新,但如果弊大于利,必将消亡。经过一年的清理,虽然过程有波折甚至阵痛,但12月初,P2P平台已经完成清理目标。曾经辉煌的13年后,疯狂且备受争议的P2P正式退出历史舞台,以悲壮谢幕。曾经的繁华,现在的落寞,已经过去了大约13年。以创新的名义,它满足了借贷双方的需求。再加上热钱的加持,P2P一度成为市场和投资者眼中的“香饽饽”。

数据显示,平台出现的最初几年,投资人的投资收益在20%左右,受监管加强和行业整顿的影响,收益仍达到10%左右。这么高的收益率,应该是目前最顶级的投资产品了。很多投资人,出于侥幸心理,认为自己不会是最后的接盘者,总想在P2P身上分一杯羹。所以很多人都投资了P2P,因为他们对投资风险乐此不疲。这种赌徒心理完全看重P2P的高收益。

8、P2P平台,出借人该如何依法维权?

P2P去年一场雷雨,多少家庭和贷款人一夜之间从天堂跌入地狱。P2P应该是我第一次接触理财产品。人们都说股市吃人。后来我才发现,股市吃人至少吐骨头,而P2P吃人连骨头都不吐。他们说投资不能放在一个篮子里。我投了几个,本地的,外地的,政府推荐的等等。然而一个雷,让我多年的积蓄化为乌有。还好老公没有怪我,家里也没发生什么大事。所以,虽然我现在很痛苦,但我只能向前看,继续前进。

虽然一直在追,但是现在法院也判了,也追了,但是涉嫌的问题太多了,再加上疫情期,追债难度更大。另一方面,即使交了,也不可能全款,而且也是打折。真正的应该很少,所以现在不抱希望了。“理财有风险,投资需谨慎。”我们这种小人物,不要随便学别人的理财。理财多是有钱人的事,我们大部分人都是掐断了韭菜。我坚信P2P持有合法营业执照,出借人的钱是合法收入,还钱是理所当然的。

9、p2p案件是怎么样的

一个月前,微贷网宣布在6月30日前退出P2P行业。7月4日深夜,良性出口没有如期而至,却是警方通知。有业内人士推测,“现金流断了,可能是压垮微贷网从良性退出到不吸收的最后一根稻草。”微贷网9年运营累计贷款余额近3000亿元。被外界称为“互联网汽车金融”模式。曾经是杭州早期最大的网贷平台,以车贷业务起家。微贷网官网数据显示,截至2020年2月,贷款余额为85.83亿元(第三方统计数据显示,5月该数字降至71.5亿元),涉及贷款人11.55万户,借款人31.5万户。

10、p2p借款人不还款谁来承担

去年一系列p2p公司连续雷霆,多起点对点贷款涉嫌刑事犯罪,导致众多集资参与人损失惨重。近日,上海市浦东新区人民法院(以下简称上海浦东法院)宣判了一起P2P民事纠纷案。A公司是一家金融信息中介平台,专门从事点对点借贷中的信息中介业务活动,为注册用户借款提供中介服务。李是A公司股东,委托A公司在平台网站发布借款信息。A公司随后在平台网站上发布了以下信息:借款人为A公司;平台风控人员对公司的真实运营和业务进行了反复核实;公司资金雄厚,实力雄厚,无不良信用记录,支付有保障;公司法定代表人提供连带责任保证。

张系列平台注册用户看到借款信息后,与李四及某公司签订了《电子借款协议》,借给李四12万元。借款到期后,李四未按约定偿还本息,张遂将利斯公司诉至上海浦东法院。张认为,李四应当承担逾期还款的违约责任,甲公司作为贷款的中介,故意隐瞒与订立合同有关的重要事实,提供虚假资料,损害其利益,应当承担补充赔偿责任。A公司辩称,A公司作为中介,对投资者的损失不承担责任。